おカネを増やすということにおいて、時間というのはとても大切な要素です。

実際 運用するときに、インフレ率よりも早く、利率がのらなくては意味がないし

そうやって考えると年利5%くらいは欲しいです。 もちろん10%とかあれば文句ありません。

年利5%くらいのものは、結構いろいろあると思います。

たかが年利5%でも、 例えば毎月 年利5%のものを積み立てたら

長くそれを続けていけば、どうなるのか

おカネは運用すれば増えます。

日本人はなぜか貯金はするのに運用はしない人が多い

一発でドカンと購入すると、短期の相場上下にのまれて大損したりしますから、毎月1回の積み立てをひたすら続けていくことです。

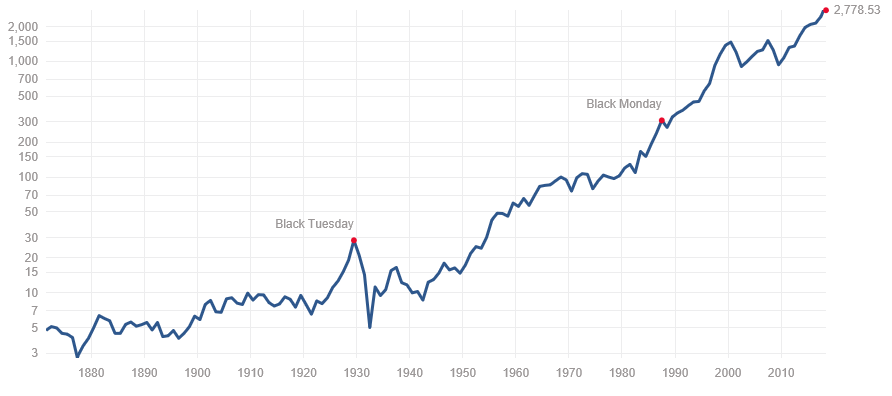

超長期的にみると、株価は上がっていくということを以前書きました。 どんな戦争が起きようが、不況がこようが、株価はそれを乗り越え、いつの日か高値更新していきます。

たとえば 月1万円でいいんで、 株式投資に回します。

月1万円を 利回り5%で運用し続けたらどうなるか (利回りで得た利益は再投資)

細かい計算は抜きにしてざっくり考えます

1年で120,000円貯金でき、それが年利5%で運用されたとすれば

2年目には 126,000円になっています。 その間月1万円づつ積み立てたので120,000円さらに積み立てられます

合計246,000円が元本となります。

そして3年後には、1年目の積み立て分、132,300円+2年目に積み立てた分126,000円+その年積み立てた120,000円=

合計 378,000円になっています。

これを繰り返していくと。

10年後 積み立て元本120万円 評価金額 151万円 増加率 126%

20年後 積み立て元本240万円 評価金額 397万円 増加率 165%

30年後 積み立て元本360万円 評価金額 797万円 増加率 221%

40年後 積み立て元本480万円 評価金額 1450万円 増加率 302%

となっていきます。 ここから先は10年おきに100%以上の爆発的伸び率で増えていきます。

私は事の重大さに気づいたのが40代 遅すぎたんで、50年後、60年後の爆益は見ることができません。

運用元本が大きくなれば、資産の伸び率はぐんぐん上昇していく事が分かります。

そもそも潤沢なおカネがあれば働かなくても生活できるというのが理解できるはずです。

銀行に貯金したって こうはなりません。

だから株式に投資すべきということなんです。

長期投資 毎月少しづつ これが基本です。

勤勉な日本人は、おカネを増やすこと無頓着な人が多く、投資が下手とかそういうレベルでなく、そもそもやっていないという段階です。

年利5%のパワーを再確認し、運用する。 なんでもやってみなきゃ始まりません。

このやり方だと、限りなくリスクは低いです。

実際FXやっていると 年利5%なんてことはないです。 10%とか20%とか

そうなると、おカネは猛スピードで増えていきます。

FXで得た利益を、株式等年利5%の安全なものに再投資

実際毎月 最低10万円は積み立てできるので、 さっきの計算を10倍にすれば私が40年後にどうなっているか知ることができます。

毎年120万円 積み立て

10年で 積み立てた元本1200万円 評価額 1510万円

20年後 積み立てた元本2400万円 評価額 3970万円

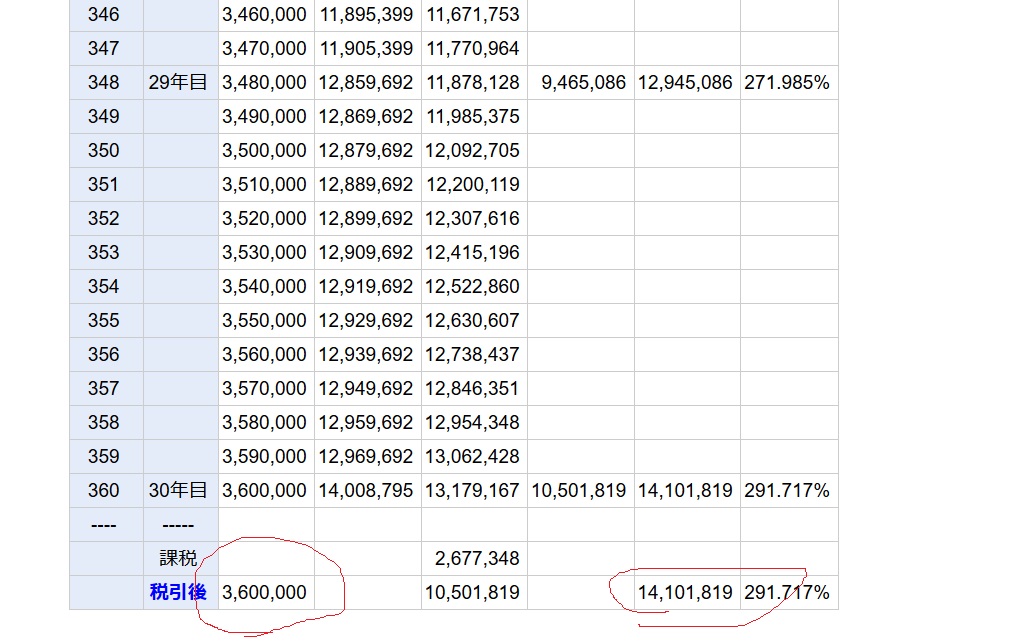

30年後 積み立てた元本3600万円 評価額 7970万円

とリスク少なく おカネが増えていきます。

これが福利のパワーです。 実際税金とられるんで、ここまでなりませんが、

たかが年利5%でもこんな感じなんで、 これが10%だったらどうなるか

税金を引かれても 3600万円の元本に対して、1.4億円になっている計算になります。

福利計算できるサイトです。

福利のパワーを借金て使っている人は多いかもしれませんが、それは貧乏人へまっしぐら

搾取構造にのっかっているということあよくわかると思います。

ということで、 月1万円貯金すれば老後 無理なく1400万円 溜まっている

月10万円貯金すれば 14000万円溜まっているということになります。

私もFXで勝てるようになってまだ数年ですが、FXのおかげで、月10万円程度貯金ができるので、しっかり積み立て年利5-10%のものに投資していこうと思いました。

私の場合は 年利5%福利5%の大切さに気付くのが遅いん・・ まだ間に合います

コメント